JP모건체이스는 스트레티지만 MSCI 지수에서 제외될 경우 약 28억 달러(약 3조 9,000억 원) 규모의 패시브 자금이 이탈할 것으로 추산했으며, 다른 지수 사업자들도 유사한 조치를 취할 경우 전체 매도 규모는 88억 달러까지 확대될 수 있다고 분석했다. 스트레티지는 지수 퇴출로 인한 주가 하락 압력을 완화하기 위해 비트코인 매도를 통해 자산 구성을 조정하려는 것으로 보인다.

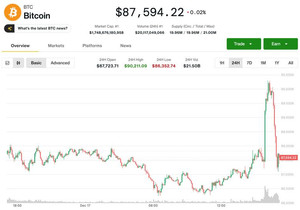

이러한 움직임은 악순환 구조를 초래할 수 있다. 스트레티지 주가 하락으로 자본조달 능력이 약화되면 비트코인 추가 매수 여력이 감소하고, 이는 비트코인 가격 하락 압력으로 이어져 다시 스트레티지 주가를 하락시키는 악순환이 반복될 수 있기 때문이다. 현재 스트레티지의 순자산가치(mNAV) 비율이 1.1배까지 떨어지며 시장이 더 이상 스트레티지에 비트코인 이상의 가치를 부여하지 않고 있는 상황이다.

이러한 움직임은 악순환 구조를 초래할 수 있다. 스트레티지 주가 하락으로 자본조달 능력이 약화되면 비트코인 추가 매수 여력이 감소하고, 이는 비트코인 가격 하락 압력으로 이어져 다시 스트레티지 주가를 하락시키는 악순환이 반복될 수 있기 때문이다. 현재 스트레티지의 순자산가치(mNAV) 비율이 1.1배까지 떨어지며 시장이 더 이상 스트레티지에 비트코인 이상의 가치를 부여하지 않고 있는 상황이다.