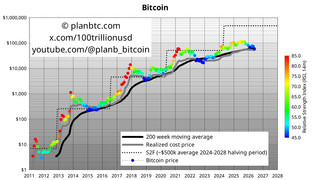

시장 분석가들은 그 배경으로 기관 투자자 참여 확대에 따른 비트코인의 위험자산화, 규제 불확실성, 알트코인과 디파이로의 자금 분산을 동시에 지목했다. 대형 자산운용사와 금융기관이 비트코인 관련 상품을 통해 시장에 진입하면서 비트코인 가격이 주식과 기술주 지수 등 전통 위험자산과 높은 상관관계를 보이는 경향이 강화됐다는 설명이 나왔다. 스테이블코인과 온체인 파생상품 시장이 커지면서 레버리지 구조가 복잡해진 점도 단기 변동성을 키우며 인플레이션 피난처라는 기존 내러티브와 괴리를 확대하고 있다는 분석이 이어졌다.

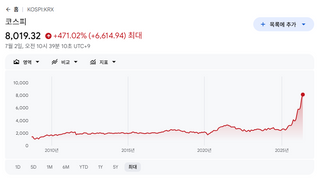

국내 시장에서는 원화 기반 투자 수요가 알트코인, 디파이, 인공지능 연계 테마 자산으로 분산되면서 비트코인 중심 강세장이 나타나기 어려운 구조가 심화됐다는 지적이 제기됐다. 업비트와 빗썸 등 중앙화 거래소에서 단기 매매 비중이 높고 소수 고래 주소가 유통량 상당 부분을 보유한 구조가 유지되면서 글로벌 유동성 확대의 효과가 제한적으로 반영되고 있다는 평가가 나왔다. 다만 일각에서는 현물 비트코인 상장지수상품 확대와 각국의 규제 명확화가 진전될 경우 비트코인이 다시 통화 완화 국면의 대표 수혜 자산으로 재평가될 여지는 여전히 남아 있다는 전망을 내놓았다.

국내 시장에서는 원화 기반 투자 수요가 알트코인, 디파이, 인공지능 연계 테마 자산으로 분산되면서 비트코인 중심 강세장이 나타나기 어려운 구조가 심화됐다는 지적이 제기됐다. 업비트와 빗썸 등 중앙화 거래소에서 단기 매매 비중이 높고 소수 고래 주소가 유통량 상당 부분을 보유한 구조가 유지되면서 글로벌 유동성 확대의 효과가 제한적으로 반영되고 있다는 평가가 나왔다. 다만 일각에서는 현물 비트코인 상장지수상품 확대와 각국의 규제 명확화가 진전될 경우 비트코인이 다시 통화 완화 국면의 대표 수혜 자산으로 재평가될 여지는 여전히 남아 있다는 전망을 내놓았다.