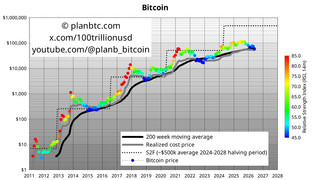

온체인 데이터 분석업체 크립토퀀트의 기요한주 대표가 최근 리포트와 인터뷰를 통해 비트코인 시장으로 유입되던 신규 자본이 과거 사이클 대비 크게 줄어들어 1분기 동안 가격 박스권 흐름이 이어질 수 있다고 진단했다. 트레이딩뷰에 소개된 그의 분석에 따르면 2025 회계연도 동안 비트코인 선물 거래액이 약 19.3조달러로 현물의 두 배를 넘었지만, 레버리지 거래 비중만 커졌을 뿐 현물 기준 신규 매수세는 뚜렷하게 둔화됐다. 기 대표는 이런 구조 속에서 비트코인이 단기간에 새로운 강세장을 열기보다는 2026년 1분기 내내 지루한 횡보장을 보일 가능성이 크다고 평가했다.

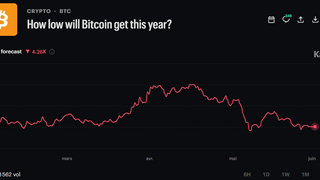

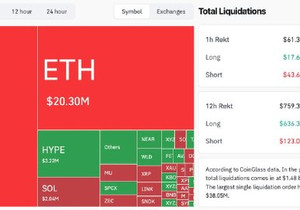

최근 시장 데이터도 이러한 진단을 뒷받침하고 있다. 암호화폐 전문 매체와 거래소 집계에 따르면 비트코인은 약 9만달러 부근에서 24시간 기준 2%대 하락을 기록했고, 같은 기간 거래대금은 23%가량 줄어든 417억달러 수준에 머물렀다. 공포·탐욕 지수는 11월 초부터 ‘극단적 공포’ 구간에 머물러 투자자들이 방향성 베팅을 자제하는 모습이 뚜렷했고, 크립토퀀트는 “과거와 달리 고래·개인 투자자의 매도·매수 사이클이 장기 보유 기관의 등장으로 왜곡됐다”고 분석했다. 실제로 미국 나스닥 상장사 마이크로스트래티지는 비트코인 67만3천BTC를 여전히 보유하고 있어 대규모 장기 매수·보유 주체가 공급 측 구조를 바꿔 놓았다는 평가가 나온다.

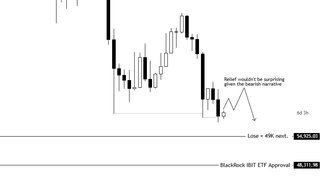

자본의 이동 경로도 눈에 띄게 달라졌다. 기요한주 대표는 최근 보고에서 “새로운 자금이 비트코인보다 미국 증시와 금·은 등 실물 자산 쪽으로 더 많이 향하고 있다”며 암호화폐 시장의 상대적 매력 저하를 지적했다. 실제로 2026년 개장과 함께 출범한 미국 현물 비트코인 ETF들은 첫 사흘 동안 9억2,530만달러의 순유입을 기록하며 장기 수요를 보여줬지만, 단기 가격을 끌어올릴 만큼 공격적인 자금 유입은 아니라는 평가가 나온다. 그럼에도 기 대표는 과거와 같은 50% 이상 대폭락 가능성은 크지 않다며, “자본 유입이 마른 만큼 급등도 없겠지만, 구조적 수요와 기관 보유 물량을 감안하면 1분기 비트코인은 지루하지만 상대적으로 안정적인 옆걸음 장세가 될 것”이라고 내다봤다.

최근 시장 데이터도 이러한 진단을 뒷받침하고 있다. 암호화폐 전문 매체와 거래소 집계에 따르면 비트코인은 약 9만달러 부근에서 24시간 기준 2%대 하락을 기록했고, 같은 기간 거래대금은 23%가량 줄어든 417억달러 수준에 머물렀다. 공포·탐욕 지수는 11월 초부터 ‘극단적 공포’ 구간에 머물러 투자자들이 방향성 베팅을 자제하는 모습이 뚜렷했고, 크립토퀀트는 “과거와 달리 고래·개인 투자자의 매도·매수 사이클이 장기 보유 기관의 등장으로 왜곡됐다”고 분석했다. 실제로 미국 나스닥 상장사 마이크로스트래티지는 비트코인 67만3천BTC를 여전히 보유하고 있어 대규모 장기 매수·보유 주체가 공급 측 구조를 바꿔 놓았다는 평가가 나온다.

자본의 이동 경로도 눈에 띄게 달라졌다. 기요한주 대표는 최근 보고에서 “새로운 자금이 비트코인보다 미국 증시와 금·은 등 실물 자산 쪽으로 더 많이 향하고 있다”며 암호화폐 시장의 상대적 매력 저하를 지적했다. 실제로 2026년 개장과 함께 출범한 미국 현물 비트코인 ETF들은 첫 사흘 동안 9억2,530만달러의 순유입을 기록하며 장기 수요를 보여줬지만, 단기 가격을 끌어올릴 만큼 공격적인 자금 유입은 아니라는 평가가 나온다. 그럼에도 기 대표는 과거와 같은 50% 이상 대폭락 가능성은 크지 않다며, “자본 유입이 마른 만큼 급등도 없겠지만, 구조적 수요와 기관 보유 물량을 감안하면 1분기 비트코인은 지루하지만 상대적으로 안정적인 옆걸음 장세가 될 것”이라고 내다봤다.