금은 2025년 들어 주요국 중앙은행의 매입이 사상 최고 수준을 기록하며 ‘탈달러’ 흐름의 핵심 축으로 부상했다. 중국·인도·러시아 등은 외환보유고 내 금 비중을 크게 확대했고, 터키·폴란드 등도 금 편입을 늘리며 실물 안전자산 선호를 강화했다. 동시에 투자자 사이에서는 디지털 자산보다 실물 자산을 선호하는 경향이 뚜렷해지며 금이 ‘전통적 피난처’ 역할을 재확인했다.

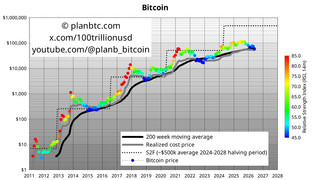

반면 비트코인은 발행량 2,100만개 고정이라는 공급 구조와 이동·보관 편의성, 검열 저항성 등으로 ‘디지털 금’ 서사를 유지하고 있지만, 중앙은행 수요나 산업적 실수요가 뒷받침하는 자산은 아니라는 점에서 금·은과 궤를 달리하고 있다. 금·은이 실물 수급과 통화·정책 환경에 민감하게 반응한다면, 비트코인은 유동성 사이클, 규제 이슈, 파생상품 포지션과 같은 금융시장 내부 요인에 더 크게 영향을 받는다는 평가가 우세하다. 이 때문에 시장에서는 금·은 가격이 오르거나 하락하지 않아도, 비트코인만의 요인으로 상승과 조정을 반복하는 국면이 앞으로도 이어질 것이라는 전망이 힘을 얻고 있다.

반면 비트코인은 발행량 2,100만개 고정이라는 공급 구조와 이동·보관 편의성, 검열 저항성 등으로 ‘디지털 금’ 서사를 유지하고 있지만, 중앙은행 수요나 산업적 실수요가 뒷받침하는 자산은 아니라는 점에서 금·은과 궤를 달리하고 있다. 금·은이 실물 수급과 통화·정책 환경에 민감하게 반응한다면, 비트코인은 유동성 사이클, 규제 이슈, 파생상품 포지션과 같은 금융시장 내부 요인에 더 크게 영향을 받는다는 평가가 우세하다. 이 때문에 시장에서는 금·은 가격이 오르거나 하락하지 않아도, 비트코인만의 요인으로 상승과 조정을 반복하는 국면이 앞으로도 이어질 것이라는 전망이 힘을 얻고 있다.