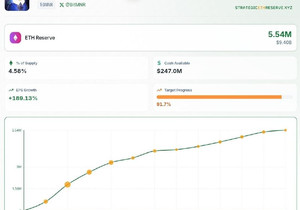

비트코인 국고 비중이 90%를 넘어서는 기업이 등장할 때마다 시장에서는 레버리지 효과와 리스크 요인이 동시에 부각되는 경향을 보여왔다. 비트코인 가격이 상승하는 구간에서는 주가와 기업가치가 동반 확대되는 효과를 누리지만, 하락기에는 손상차손과 변동성 확대가 실적과 밸류에이션에 직접적인 부담으로 작용해 왔다. 특히 시가총액 대부분이 비트코인으로 구성된 기업의 경우, 주식이 비트코인 가격에 연동된 고위험 자산으로 인식되는 경향이 강화됐다.

국내외 시장에서는 마이크로스트래티지 등 비트코인 국고 전략을 전면에 내세운 상장사의 사례가 이미 존재하지만, 최근에는 보다 작은 규모의 테크·데이터 기업들이 자산 다변화 수단으로 비트코인을 선택하는 흐름이 확산되고 있다. 다만 규제 환경과 회계 처리 기준, 기관투자가의 리스크 관리 요구 등으로 인해 비트코인 편중 전략이 장기적으로 지속될 수 있을지에 대해서는 엇갈린 전망이 제기됐다. 투자자 입장에서는 개별 기업의 본업 수익성과 비트코인 익스포저를 분리해 평가하는 접근이 요구된다는 분석이 나왔다.

국내외 시장에서는 마이크로스트래티지 등 비트코인 국고 전략을 전면에 내세운 상장사의 사례가 이미 존재하지만, 최근에는 보다 작은 규모의 테크·데이터 기업들이 자산 다변화 수단으로 비트코인을 선택하는 흐름이 확산되고 있다. 다만 규제 환경과 회계 처리 기준, 기관투자가의 리스크 관리 요구 등으로 인해 비트코인 편중 전략이 장기적으로 지속될 수 있을지에 대해서는 엇갈린 전망이 제기됐다. 투자자 입장에서는 개별 기업의 본업 수익성과 비트코인 익스포저를 분리해 평가하는 접근이 요구된다는 분석이 나왔다.