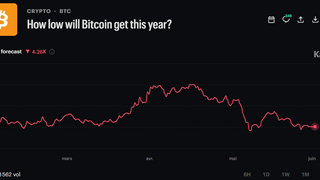

2025년 비트코인 시장은 전통적 4년 주기 이론의 붕괴를 보여줬다. 시장 참여자의 약 95%가 반감기 사이클의 반복을 예상했으나 비트코인은 연간 기준 마이너스로 마감했고, 고점 대비 31% 조정에 그쳤다. 이는 과거 사이클의 70~80% 하락과 완전히 달랐다. 그러나 온체인 지표들은 이 하락이 본질적 약세가 아닌 일시적 조정임을 정확히 신호했다. MVRV 비율은 1.8~2.2로 상승했으나 과열 임계값 2.7에 미달했고, Pi Cycle Top 지표는 과열 신호를 발생시키지 않았다. 이러한 온체인 데이터는 10월 청산이 연쇄 청산 탓이지 시장 과열이 아님을 보여줬다.

고래와 기관의 재배치 과정이 2025년 시장의 핵심 흐름이었다. 고래 축적이 240% 신규 공급을 흡수하며 바닥 신호를 제시했고, 마이크로스트래티지(MSTR) 주가는 비트코인 하락에도 200% 상승하며 기관화 가속을 입증했다. ETF 유입과 디지털자산기업(DAT) 보유 증가로 기관 물량 수용이 촉진됐으며, 온체인 데이터는 DAT 유입으로 공급이 감소해 가격이 지지받고 있음을 기록했다. NVT Golden Cross 같은 저평가 신호가 나타났고 활성 주소와 거래량도 2025년 후반 안정화됐다.

2026년은 기관 중심 시장으로의 대전환이 본격화될 것으로 예상된다. 연방준비제도의 양적긴축이 2025년 12월 1일 종료되며 유동성 압박이 끝났고, 구매관리자지수(PMI)도 바닥을 통과하는 흐름을 보이고 있다. 프레스토 리서치는 하이퍼리퀴드 같은 온체인 파생상품 거래소의 나스닥 선물 거래량이 CME 거래량의 5%에 도달하며 가격 발견 기능이 온체인으로 이동할 것으로 전망했다. BNY Mellon의 수탁 서비스와 Schwab의 거래 지원 등 월스트리트의 전방위적 시장 진출도 본격화될 예정이다.

고래와 기관의 재배치 과정이 2025년 시장의 핵심 흐름이었다. 고래 축적이 240% 신규 공급을 흡수하며 바닥 신호를 제시했고, 마이크로스트래티지(MSTR) 주가는 비트코인 하락에도 200% 상승하며 기관화 가속을 입증했다. ETF 유입과 디지털자산기업(DAT) 보유 증가로 기관 물량 수용이 촉진됐으며, 온체인 데이터는 DAT 유입으로 공급이 감소해 가격이 지지받고 있음을 기록했다. NVT Golden Cross 같은 저평가 신호가 나타났고 활성 주소와 거래량도 2025년 후반 안정화됐다.

2026년은 기관 중심 시장으로의 대전환이 본격화될 것으로 예상된다. 연방준비제도의 양적긴축이 2025년 12월 1일 종료되며 유동성 압박이 끝났고, 구매관리자지수(PMI)도 바닥을 통과하는 흐름을 보이고 있다. 프레스토 리서치는 하이퍼리퀴드 같은 온체인 파생상품 거래소의 나스닥 선물 거래량이 CME 거래량의 5%에 도달하며 가격 발견 기능이 온체인으로 이동할 것으로 전망했다. BNY Mellon의 수탁 서비스와 Schwab의 거래 지원 등 월스트리트의 전방위적 시장 진출도 본격화될 예정이다.