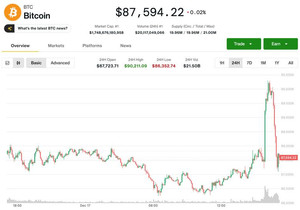

비트코인이 글로벌 증시와의 동행장에서 벗어나 독자적인 가격 흐름을 보이기 시작했다. 전통적으로 비트코인은 나스닥, S&P500 등 위험자산과 높은 상관관계를 보이며 ‘고위험 기술주와 비슷한 자산’으로 분류돼 왔다. 그러나 최근 들어 주요 주가지수가 조정을 겪는 구간에서도 비트코인이 상대적으로 견조한 흐름을 유지하거나 오히려 상승세를 이어가면서 상관관계 약화 현상이 관측되고 있다. 시장에서는 이를 10여 년 만에 본격화되는 ‘디커플링’ 신호로 해석하며, 비트코인이 독립적인 자산군으로 재평가받을 수 있는 계기로 주목하고 있다.

이 같은 흐름의 배경에는 기관 투자자의 참여 확대와 현물 ETF 상장, 그리고 비트코인의 제한된 공급 구조가 복합적으로 작용하고 있다는 분석이 나온다. 연기금·자산운용사 등 장기 자금이 포트폴리오 분산 수단으로 비트코인을 활용하기 시작하면서 단기 투기 수요 중심이던 과거와는 수급 구조가 달라졌다는 지적이다. 동시에 인플레이션과 지정학적 리스크, 통화정책 불확실성이 겹치며 일부 자금이 비트코인을 금과 유사한 매크로 헤지 수단으로 인식하는 모습도 나타나고 있다. 다만 변동성이 여전히 높고 규제 환경도 완전히 정비되지 않은 만큼, 위험자산과의 상관관계가 완전히 끊어졌다고 보기는 이르다는 신중론도 공존한다.

국내 투자자 입장에서는 비트코인의 주식과의 상관관계 약화가 포트폴리오 전략 전반을 재점검해야 할 신호로 받아들여진다. 만약 비트코인이 장기적으로 독립적인 자산군으로 자리 잡는다면, 코스피·미국 빅테크에 편중된 기존 투자 구조에 비트코인을 일정 비율 편입하는 분산 전략이 설득력을 얻을 수 있다. 반대로 주식과의 동조화가 다시 강화될 경우, 비트코인은 위험자산 랠리의 레버리지 성격을 가진 고변동 자산으로 재분류될 가능성이 크다. 향후 몇 분기 동안의 상관계수 추이와 기관 자금 유입 속도, 각국 규제 정책 방향이 비트코인의 ‘주식과의 결별’이 일시적 현상인지 구조적 변화인지를 가르는 핵심 변수로 떠오르고 있다.

이 같은 흐름의 배경에는 기관 투자자의 참여 확대와 현물 ETF 상장, 그리고 비트코인의 제한된 공급 구조가 복합적으로 작용하고 있다는 분석이 나온다. 연기금·자산운용사 등 장기 자금이 포트폴리오 분산 수단으로 비트코인을 활용하기 시작하면서 단기 투기 수요 중심이던 과거와는 수급 구조가 달라졌다는 지적이다. 동시에 인플레이션과 지정학적 리스크, 통화정책 불확실성이 겹치며 일부 자금이 비트코인을 금과 유사한 매크로 헤지 수단으로 인식하는 모습도 나타나고 있다. 다만 변동성이 여전히 높고 규제 환경도 완전히 정비되지 않은 만큼, 위험자산과의 상관관계가 완전히 끊어졌다고 보기는 이르다는 신중론도 공존한다.

국내 투자자 입장에서는 비트코인의 주식과의 상관관계 약화가 포트폴리오 전략 전반을 재점검해야 할 신호로 받아들여진다. 만약 비트코인이 장기적으로 독립적인 자산군으로 자리 잡는다면, 코스피·미국 빅테크에 편중된 기존 투자 구조에 비트코인을 일정 비율 편입하는 분산 전략이 설득력을 얻을 수 있다. 반대로 주식과의 동조화가 다시 강화될 경우, 비트코인은 위험자산 랠리의 레버리지 성격을 가진 고변동 자산으로 재분류될 가능성이 크다. 향후 몇 분기 동안의 상관계수 추이와 기관 자금 유입 속도, 각국 규제 정책 방향이 비트코인의 ‘주식과의 결별’이 일시적 현상인지 구조적 변화인지를 가르는 핵심 변수로 떠오르고 있다.