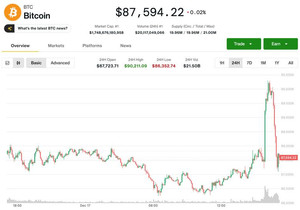

글로벌 암호화폐 파생상품 시장에서 이더리움 옵션 투자자의 낙관적 심리가 비트코인보다 두드러지게 나타나고 있다는 분석이 제기됐다. 주요 해외 거래소 옵션 데이터에서는 이더리움 콜 옵션 수요가 풋 옵션보다 뚜렷하게 우세한 흐름을 이어가고 있다. 이에 따라 파생상품 시장에서는 중기적 이더리움 상승 가능성에 베팅하는 자금이 점차 늘어나고 있다는 평가가 나온다. 반면 비트코인 옵션 시장에서는 여전히 하방 위험을 대비한 풋 수요가 두텁게 유지되고 있어 상방 기대와 하방 방어 심리가 공존하는 양상이 이어지고 있다.

이더리움에 대한 옵션 강세는 디파이 생태계 확대, 레이어2 확산, 네트워크 업그레이드 기대 등이 복합적으로 반영된 결과라는 해석이 나온다. 특히 만기 1~3개월 구간의 콜 옵션 미결제약정이 증가세를 보이면서 단기 단타보다 분기 단위 흐름을 노리는 전략 자금 비중이 커지고 있다. 이에 비해 비트코인 옵션 시장은 방향성 베팅보다 변동성 자체에 초점을 맞춘 양방향 전략이 활발해 순수한 상승 베팅 강도는 상대적으로 약한 모습이다. 전문가들은 이더리움이 현물 시장에서 즉각적인 급등세를 보이지 않더라도 옵션 포지션을 통한 ‘레버리지 낙관론’이 서서히 쌓이고 있다고 진단했다.

국내 투자자에게는 이더리움 옵션 강세 심리가 비트코인 대비 상대적 강세 가능성을 시사하는 신호로 해석될 수 있다. 이더리움이 중기적으로 우위를 보일 경우 관련 디파이·레이어2 연계 알트코인에도 자금 순환이 이어질 수 있다는 전망이 제기됐다. 다만 옵션 상품은 레버리지와 시간가치가 결합된 고위험 구조인 만큼 증거금 관리와 손실 한도 설정이 필수적이라는 경고도 나오고 있다. 전문가들은 단순 콜 옵션 매수에만 의존하기보다 스프레드, 커버드 콜 등 기본적인 옵션 전략을 숙지한 뒤 시장에 접근할 필요가 있다고 강조했다.

이더리움에 대한 옵션 강세는 디파이 생태계 확대, 레이어2 확산, 네트워크 업그레이드 기대 등이 복합적으로 반영된 결과라는 해석이 나온다. 특히 만기 1~3개월 구간의 콜 옵션 미결제약정이 증가세를 보이면서 단기 단타보다 분기 단위 흐름을 노리는 전략 자금 비중이 커지고 있다. 이에 비해 비트코인 옵션 시장은 방향성 베팅보다 변동성 자체에 초점을 맞춘 양방향 전략이 활발해 순수한 상승 베팅 강도는 상대적으로 약한 모습이다. 전문가들은 이더리움이 현물 시장에서 즉각적인 급등세를 보이지 않더라도 옵션 포지션을 통한 ‘레버리지 낙관론’이 서서히 쌓이고 있다고 진단했다.

국내 투자자에게는 이더리움 옵션 강세 심리가 비트코인 대비 상대적 강세 가능성을 시사하는 신호로 해석될 수 있다. 이더리움이 중기적으로 우위를 보일 경우 관련 디파이·레이어2 연계 알트코인에도 자금 순환이 이어질 수 있다는 전망이 제기됐다. 다만 옵션 상품은 레버리지와 시간가치가 결합된 고위험 구조인 만큼 증거금 관리와 손실 한도 설정이 필수적이라는 경고도 나오고 있다. 전문가들은 단순 콜 옵션 매수에만 의존하기보다 스프레드, 커버드 콜 등 기본적인 옵션 전략을 숙지한 뒤 시장에 접근할 필요가 있다고 강조했다.