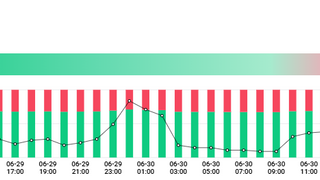

비트코인 옵션 시장이 6월 26일 만기를 앞두고 대규모 하락 보험에 자금을 집중하고 있다. 온체인 옵션 플랫폼 Derive.xyz의 숀 도슨 리서치 헤드는 "6월 26일까지 비트코인이 8만 달러 아래로 내려갈 확률이 30%인 반면, 12만 달러 이상으로 오를 확률은 19%"라고 분석했다. 옵션 시장은 6월 만기 기준 중립적 가격대를 9만 5천 달러 중반대로 설정하고 있으며, 이 수준을 중심으로 트레이더들이 상승 익스포저와 하락 보험 규모를 결정하고 있다. 75~85만 달러 구간에 보험 포지션이 집중되어 있는 것은 이 가격대에서 하락 위험에 대한 방어 수요가 가장 높다는 의미다.

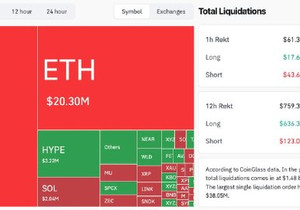

옵션 시장의 구조적 불균형이 뚜렷하게 드러나고 있다. 풋옵션의 시장 가치가 콜옵션을 크게 상회하고 있으며, 동일한 델타 기준으로 풋옵션의 내재 변동성이 콜옵션보다 수 포인트 높게 형성되어 있다. 이는 트레이더들이 상승 포지셔닝보다 하락 보험에 더 많은 프리미엄을 지불하고 있다는 뜻이다. 비트코인 옵션 미결제약(OI)이 74.1억 달러로 선물의 65.22억 달러를 넘어섰으며, 이는 시장이 순수 방향성 레버리지보다 헤지와 변동성 포지셔닝 같은 구조화된 익스포저에 더 의존하고 있음을 시사한다.

현재 변동성 환경은 상대적으로 진정된 상태지만, 이는 시장이 안정적이라는 의미는 아니다. 글래스노드 인사이트는 "비트코인이 저변동성 횡보 국면에 갇혀 있으며, 압축된 범위 뒤에 근본적인 취약성과 미해결된 방향성 확신이 숨어 있다"고 평가했다. 변동성 위험이 해결되지 않고 연기되고 있으며, 유동성 조건이 변하면 급격한 가격 재평가에 노출될 가능성이 있다는 경고다.

옵션 시장의 구조적 불균형이 뚜렷하게 드러나고 있다. 풋옵션의 시장 가치가 콜옵션을 크게 상회하고 있으며, 동일한 델타 기준으로 풋옵션의 내재 변동성이 콜옵션보다 수 포인트 높게 형성되어 있다. 이는 트레이더들이 상승 포지셔닝보다 하락 보험에 더 많은 프리미엄을 지불하고 있다는 뜻이다. 비트코인 옵션 미결제약(OI)이 74.1억 달러로 선물의 65.22억 달러를 넘어섰으며, 이는 시장이 순수 방향성 레버리지보다 헤지와 변동성 포지셔닝 같은 구조화된 익스포저에 더 의존하고 있음을 시사한다.

현재 변동성 환경은 상대적으로 진정된 상태지만, 이는 시장이 안정적이라는 의미는 아니다. 글래스노드 인사이트는 "비트코인이 저변동성 횡보 국면에 갇혀 있으며, 압축된 범위 뒤에 근본적인 취약성과 미해결된 방향성 확신이 숨어 있다"고 평가했다. 변동성 위험이 해결되지 않고 연기되고 있으며, 유동성 조건이 변하면 급격한 가격 재평가에 노출될 가능성이 있다는 경고다.