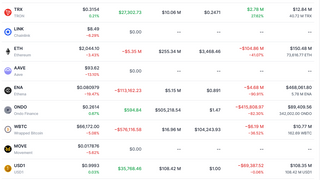

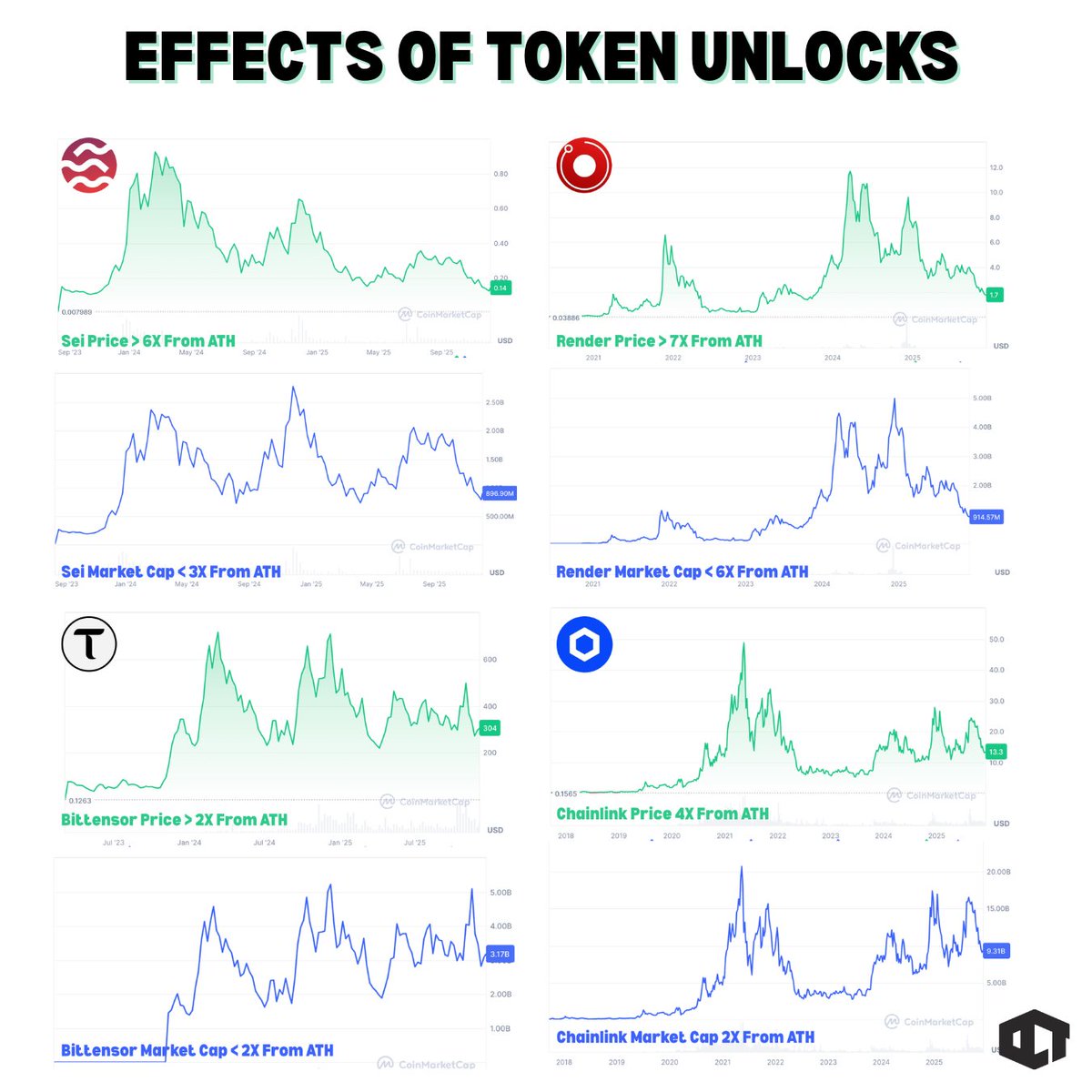

SEI

• 가격은 ATH 대비 약 6배 아래

• 시총은 ATH 대비 약 3배 아래

RENDER

• 가격은 ATH 대비 약 7배 아래

• 시총은 ATH 대비 약 6배 아래

TAO

• 가격은 ATH 대비 2배 이상 아래

• 시총은 ATH 대비 2배 미만 아래

LINK

• 가격은 ATH 대비 약 4배 아래

• 시총은 ATH 대비 약 2배 아래

대부분은 가격만 본다.

경험 많은 투자자들은 시총을 본다.

공급 변화의 진짜 얘기가 거기에 숨어 있기 때문.

최대한 쉽게 설명해볼게 👇

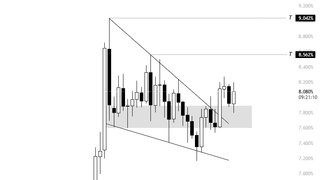

토큰 언락이 프로젝트를 죽이진 않는다.

다만 가격이 ATH로 복귀하는 속도를 늦춘다.

그래서 시총이 가격보다 더 건강해 보이는 것.

시총은 새로 풀린 토큰까지 다 반영한다.

가격은 아니다.

그러니 “다시 ATH 가격”을 바란다면, 먼저 꼭대기 이후 공급이 얼마나 늘었는지 확인해야 한다.

언락이 나올 때마다 ‘새 ATH’의 골대가 더 멀어진다.

그래서 똑똑한 투자자들은 여기에 집중한다:

• 언락 스케줄

• 유통 물량 증가

• FDV vs MC

• 팀/투자자 클리프

• 향후 발행 속도

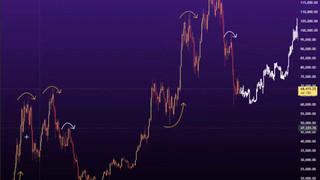

내러티브가 펌핑을 만든다.

언락이 현실적인 상단을 정한다.

맞아, 비텐서처럼 바이백이나 반감기 같은 조치가 있긴 한데, 관건은 지금의 공급 급증 효과를 얼마나 빨리 상쇄할 수 있느냐다.

장기적으로 가장 크게 이기는 건 언락이 잘 통제되고, 실수요가 있고, 발행 압력이 낮은 토큰들.

그 외는… 예전 자리로 돌아가려면 2–5배 더 많은 모멘텀이 필요하다.

• 가격은 ATH 대비 약 6배 아래

• 시총은 ATH 대비 약 3배 아래

RENDER

• 가격은 ATH 대비 약 7배 아래

• 시총은 ATH 대비 약 6배 아래

TAO

• 가격은 ATH 대비 2배 이상 아래

• 시총은 ATH 대비 2배 미만 아래

LINK

• 가격은 ATH 대비 약 4배 아래

• 시총은 ATH 대비 약 2배 아래

대부분은 가격만 본다.

경험 많은 투자자들은 시총을 본다.

공급 변화의 진짜 얘기가 거기에 숨어 있기 때문.

최대한 쉽게 설명해볼게 👇

토큰 언락이 프로젝트를 죽이진 않는다.

다만 가격이 ATH로 복귀하는 속도를 늦춘다.

그래서 시총이 가격보다 더 건강해 보이는 것.

시총은 새로 풀린 토큰까지 다 반영한다.

가격은 아니다.

그러니 “다시 ATH 가격”을 바란다면, 먼저 꼭대기 이후 공급이 얼마나 늘었는지 확인해야 한다.

언락이 나올 때마다 ‘새 ATH’의 골대가 더 멀어진다.

그래서 똑똑한 투자자들은 여기에 집중한다:

• 언락 스케줄

• 유통 물량 증가

• FDV vs MC

• 팀/투자자 클리프

• 향후 발행 속도

내러티브가 펌핑을 만든다.

언락이 현실적인 상단을 정한다.

맞아, 비텐서처럼 바이백이나 반감기 같은 조치가 있긴 한데, 관건은 지금의 공급 급증 효과를 얼마나 빨리 상쇄할 수 있느냐다.

장기적으로 가장 크게 이기는 건 언락이 잘 통제되고, 실수요가 있고, 발행 압력이 낮은 토큰들.

그 외는… 예전 자리로 돌아가려면 2–5배 더 많은 모멘텀이 필요하다.